光启技术:超材料赛道的领航者与变革者

新年开门红:巨额订单引爆市场

2026年1月8日,资本市场迎来一则重磅消息,光启技术发布的一纸公告,宛如一颗投入平静湖面的巨石,激起层层涟漪,为其新年开门红写下了浓墨重彩的一笔。公告显示,其全资子公司光启尖端与四家客户成功签订合计高达2.64亿元的超材料产品批产合同,且执行期截至2026年底。这一消息瞬间在行业内引发广泛关注,众多投资者和行业专家纷纷将目光聚焦于此。

这份巨额订单的降临,对于光启技术而言,无疑是雪中送炭,让公司本就旺盛的订单需求,再添一把熊熊烈火。要知道,自2025年下半年以来,光启技术就如同订单收割机,密集披露各类订单信息。若将此次新签订的订单金额计算在内,光启技术正在执行的合同金额已经高达29.69亿元。这一数字,与它2024年15.58亿元的总营收相比,几乎是后者的2倍,仿佛提前为2026年的业绩上了一份沉甸甸的保险,让市场对光启技术未来的发展充满期待。

那么,光启技术为何能在竞争激烈的市场中捷报频传?其看似无限扩张的产能,又能否跟上订单如潮水般释放的节奏呢?要解答这些问题,我们需深入探究光启技术的发展脉络与战略布局。

深耕前沿技术:从萌芽到领跑全球

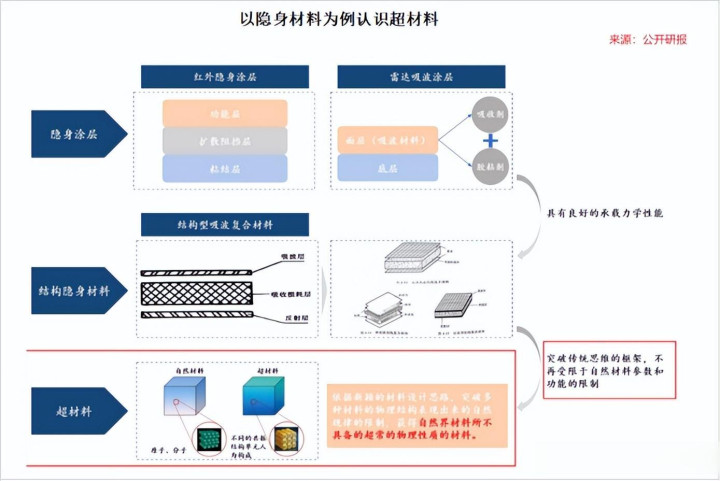

超材料:材料世界的基因编辑

光启技术的辉煌故事,始于一项被誉为“六大颠覆性基础研究领域”之一的神秘技术——超材料。超材料究竟是什么?在董事长刘若鹏博士深入浅出的解释中,我们得以一窥其奥秘。超材料类似于材料世界的基因编辑,它打破了传统材料研发的固有模式。传统模式下,人们往往是先观察材料具备哪些性质,再思考这些性质能够应用于哪些领域;而超材料则反其道而行之,研发人员可以按照自己的需求,借助先进的AI设计与微纳光刻技术,创造出自然界中原本不存在的新材料。这种创新性的研发思路,为材料科学的发展开辟了一片全新的天地。

早期探索:海外前瞻引领创业之路

早在2010年,当国内对“超材料”这一概念还十分陌生,甚至尚未引入这一专业名词之时,刘若鹏博士凭借其在海外留学的敏锐洞察力和前瞻性认知,毅然决然地带领一支不足10人的精干团队,踏上了超材料研发的艰难征程。在那个时期,超材料领域犹如一片未知的荒野,充满了挑战与不确定性。团队成员们面临着技术难题、资金短缺、设备匮乏等诸多困境,但他们怀揣着对科学探索的热情和对未来发展的坚定信念,日夜奋战在实验室里,不断尝试、不断突破。

技术迭代:两年一迭代的惊人速度

功夫不负有心人,经过多年的不懈努力,2017年,光启技术的第一代超材料终于成功落地,这一里程碑式的成果标志着光启技术在超材料领域迈出了坚实的第一步。此后,公司更是展现出了强大的研发实力和创新能力,基本实现了两年一迭代的惊人速度。如今,第四代超材料已成功量产,标志着光启技术在超材料研发领域达到了一个新的高度。

与仍以高分子材料为主的第三代超材料相比,光启的第四代产品实现了质的飞跃,进一步完成了自我革新。它几乎完全基于微结构制造,这种独特的制造工艺使得其性能提升了1 - 2个等级。在同等强度的情况下,重量降低了约50%,这一优势使得第四代超材料在众多领域具备了更广泛的应用前景。除了传统的航空航天装备领域外,它还能无缝衔接至电子装备、无人机、智能汽车等新兴领域,为这些领域的发展注入了新的活力。

专利护城河:构筑技术壁垒

这种在技术上的狂飙突进,直接为光启技术构筑了一道由专利组成的坚实数字护城河。截至2024年底,光启技术在超材料领域已累计申请专利6003件,这一数字占全球专利申请数的80%以上,彰显了光启技术在全球超材料领域的领先地位。同时,公司获得授权专利达4088件,这些授权专利不仅是光启技术研发实力的有力证明,更为公司在市场竞争中提供了强大的法律保障和技术支撑。

全球市场:市占率彰显霸主地位

更令人惊叹的是,高端技术赋予了光启技术驰骋全球市场的底气。在2023年,光启技术的超材料全球市占率达到12.4%,以傲人的姿态雄踞全球第一;在国内市场,光启技术更是独揽90%的份额,形成了绝对的统治地位。这种在国内外市场的双料霸主地位,充分体现了光启技术超材料产品的卓越性能和强大竞争力,也为其公司业绩的持续增长奠定了坚实基础。

业绩蜕变:营收与利润双丰收

光启技术在技术上的领先优势,直接驱动了公司业绩的华丽蜕变。从2020年到2024年,光启技术的营收呈现出稳步增长的态势,从6.37亿元一路攀升至15.59亿元,翻了近2.5倍。同期,净利润也从1.63亿元大幅增长至6.52亿元,远超营收增速,展现出公司强大的盈利能力和良好的发展态势。

进入2025年前三季度,光启技术更是延续了强劲的增长势头,步伐稳健且有力。当期营收为15.96亿元,同比增长25.76%,仅用三个季度便超过了2024年全年营收,这一成绩令人瞩目。净利润为6.06亿元,同比增长12.81%,虽然增速略低于营收增速,但依然保持着良好的增长态势。这样的业绩表现,充分反映出客户们对光启技术超材料产品的高度认可和信赖,愿意为其卓越的性能和创新的技术买单。

加大产能布局:应对订单洪流

行业复苏与市场前景:需求爆发催生扩产需求

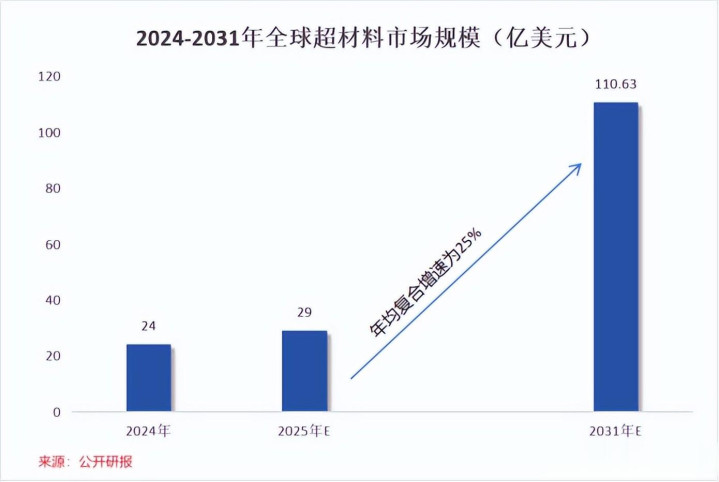

2024年,航空装备行业经历了一段短暂的收缩期,但随后便迅速踏上了恢复元气的征程。随着全球经济的逐步复苏和科技的不断进步,航空装备行业迎来了新的发展机遇。其中,超材料作为航空装备领域的关键材料之一,其市场需求呈现出爆发式增长的态势。据权威机构预测,超材料的全球市场规模在2031年有望达到110.63亿美元,2025年至2031年的年均复合增速为25%,市场前途一片光明。

在这种高速需求增长的背景下,批量订单如潮水般纷纷涌向光启技术。公司2025年公告的订单金额已经达到34.85亿元,相比2024年直接增长125%,订单增长速度之快令人惊叹。面对如此庞大的订单需求,光启技术深知,只有迅速扩大产能,才能满足市场需求,抓住这一难得的发展机遇。于是,一场声势浩大的产能扩张行动正式拉开帷幕。

全产业链生态:打造“超级供应商”

截至目前,光启技术已构建起了一套完善的产业体系,除具备1大总部、7大能力平台和8大专业公司外,还精心建设了5大生产基地。公司致力于打造起超材料全产业链生态,成为一家兼具研发、设计、量产乃至测试能力的“超级供应商”,为客户提供一站式、全方位的服务。

这五大生产基地分别为洛阳基地、乐山106、顺德709、株洲905和天津906基地,它们彼此分工有序,各司其职,形成了一个高效协同的生产网络。其中,前文提到的超材料交付的重任主要落在顺德709、株洲905、天津906基地身上。这三个基地凭借先进的生产设备、精湛的工艺技术和高效的管理团队,承担着超材料的大规模生产任务,确保产品能够按时、高质量地交付给客户。

基地建设与投产:光启速度与产能补充

在2024年,光启技术的顺德709基地一二期项目成功投产,这一成果标志着公司在产能扩张方面迈出了重要一步。顺德709基地的投产,不仅提高了公司的生产能力,还为后续其他基地的建设提供了宝贵的经验和借鉴。

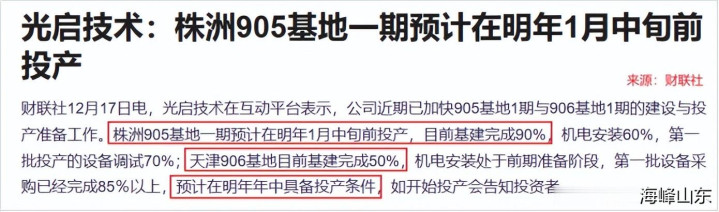

而株洲905、天津906基地均是于2024年规划建设,并计划分别在2026年1月和2026年年中能够投产。这两个基地的建设速度之快,充分展示了光启技术的强大执行力和高效管理能力,被业界誉为“光启速度”。这两个基地的投产,将有望对公司的产能形成极大补充,进一步满足市场对超材料产品的旺盛需求。

毕竟根据规划,光启技术正在建设的两大基地合计投资额高达22.02亿元,预计总产值达到30亿元。这一数字与公司2024年营收相比,几乎是要凭此“再造两个光启”,实际新增产能不容小觑。这两个基地的建成投产,将使光启技术在超材料生产领域的规模优势更加凸显,进一步提升公司在市场中的竞争力。

人员扩充:为订单激增做好准备

产能的扩张离不开人员的支持,这一点从光启技术的招募人员数量上也可以窥见些端倪。2023年,光启技术为全力聚焦超材料业务,做出了一个重大战略决策——将“拖后腿”的汽车零部件业务剥离。这一决策使得公司当年员工数量从1954人缩减至1289人,虽然短期内员工数量有所减少,但这是公司优化业务结构、集中资源发展核心业务的重要举措。

然而,很快光启技术便将这份因业务剥离而产生的员工数量差额成倍补齐。2023年至2024年,公司员工数从1289人迅速增长至2424人,而后又仅仅用7个月时间扩充到4200人。如此大规模的人员扩充,充分表明公司为应对订单的激增做好了充分准备。这些新招募的员工涵盖了研发、生产、销售、管理等各个领域,为公司的产能扩张和业务发展提供了有力的人才保障。

财务健康:扩产背景下的稳健态势

更值得一提的是,即便在这样大刀阔斧扩产的背景下,光启技术也鲜少有债务压力,展现出良好的财务健康状况。截至2025年三季度末,公司账上货币资金高达44.14亿元,几乎占到总资产的40%。这一充足的资金储备,为公司的产能扩张、技术研发和市场拓展提供了坚实的资金支持。

同期,公司账上不存在一分短期借款、长期借款,有息负债率不足1%。在科技行业普遍面临高负债压力的大环境下,光启技术宛如一股清流,以其稳健的财务状况脱颖而出。这种良好的财务状况不仅降低了公司的财务风险,还为公司未来的发展提供了更大的灵活性和空间。

高客户集中度是双刃剑:战略布局与风险应对

洛阳基地:产业链一体化的关键一环

在了解光启技术的产能布局后,我们不禁要问:光启的另外两大生产基地又是用来干什么的呢?这要从光启的战略角度出发,深入剖析其产业布局的深层逻辑。

先来看洛阳基地,它在光启技术的产业体系中扮演着至关重要的角色,主要用来负责上游原材料的研发和生产,服务于光启的产业链一体化战略。早在2017年,光启技术董事长刘若鹏便高瞻远瞩地提出了“深度垂直”战略,致力于将上游原材料供应、复杂功能件的生产、制造、监测等环节牢牢掌握在自己手中。经过多年的努力,如今光启技术已成功实现了对外界“零依赖”的目标,从最底层保障了产品的交付能力。

据悉,光启技术在上游的特种功能材料领域进行了广泛布局,预浸料、电磁吸波蜂窝等合计161款原材料的研发和生产,为公司的超材料产品提供了稳定、优质的原材料供应。这种产业链一体化的布局,不仅确保了原材料的质量和供应稳定性,还通过规模化生产降低了成本,提高了公司的盈利能力。

盈利能力提升:一体化与规模化的双重效应

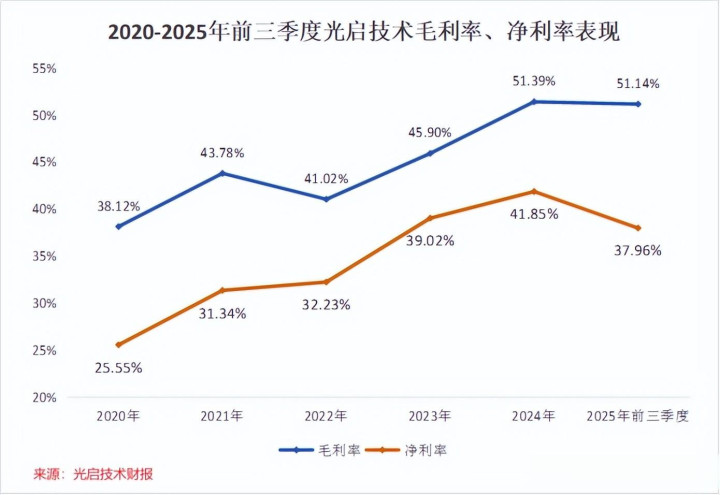

产业链一体化再叠加规模化降本,光启技术的盈利能力表现不凡。从2020年到2025年前三季度,公司毛利率从38.12%大增至51.14%,大涨13个百分点;同期净利率从25.55%大增至37.96%,每100元收入赚的钱上涨了约50%。这种盈利能力的显著提升,充分体现了产业链一体化战略和规模化生产带来的巨大优势,使光启技术在市场竞争中更具价格优势和利润空间。

乐山106基地:无人机项目的战略布局

再来看乐山106基地,它主要用来服务于光启技术的无人机项目,是光启在现有客户基础上求变的必然结果。为什么这么说呢?在一个看似轻描淡写的数据面前,光启技术的华丽叙事也暴露了它脆弱的一面,这个数据就是——前五大客户占比。

据2024年财报显示,光启技术的前五大客户为其贡献了14.07亿元的营收,占总营收的比例高达90.35%。

这一极高的客户集中度,似乎解释了为何光启技术的订单能够“精准爆发”,它高度依赖于单一或少数客户群体的装备采购周期。同时,这也似乎解释了为何光启技术的销售费用率能做到仅0.3%的罕见低值,只因公司鲜少需要进行大规模的市场开拓,主要依靠与少数大客户建立长期稳定的合作关系来获取订单。

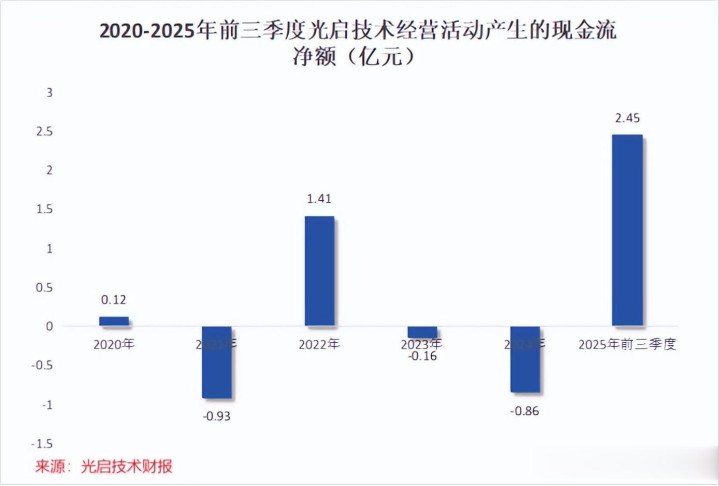

然而,客户集中度高也是一柄双刃剑,在为公司带来稳定订单和较高利润的同时,也让光启技术面临着巨大的回款压力。从2020年到2025年前三季度,光启技术的净现比始终低于1,合计经营现金流净额仅为2.03亿元,甚至不足2024年单年净利润(6.52亿元)的三分之一。这表明公司的盈利质量有待提高,回款情况不容乐观,可能面临资金周转困难等风险。

多元化布局:拓宽应用场景降低风险

于是乎,为使自己在未来能更加有的放矢,降低对单一客户群体的依赖,光启技术除继续服务于航天航空客户外,还主动将应用场景拓宽到无人机、智能汽车等领域。如今,公司的超材料无人机已经手握20亿订单,乐山106基地正是订单交付的核心抓手。通过拓展应用场景,光启技术不仅能够开辟新的市场空间,增加营收来源,还能降低客户集中度过高带来的风险,提高公司的抗风险能力和市场竞争力。

结语:领航超材料赛道的未来之路

光启技术以极致技术为矛,凭借在超材料领域的深厚积累和持续创新,不断突破技术瓶颈,推出具有领先性能的产品,在超材料赛道上脱颖而出,成为行业的领航者。同时,公司以规模产能为盾,通过大规模的产能扩张和完善的产业布局,确保了产品的稳定供应和交付能力,满足了市场对超材料产品的旺盛需求,成为了一名名副其实的“超级供应商”。

然而,面对客户集中度过高的现状,光启技术也清醒地认识到其中潜在的风险。为此,公司开始主动求变,积极拓展应用场景,致力于构建一个更具韧性、更多元化的“商业生态”。通过将业务拓展至无人机、智能汽车等领域,光启技术不仅降低了对单一客户群体的依赖,还开辟了新的市场空间,为公司的未来发展注入了新的动力。

我们相信,光启技术这种既坚固又开放的根基,凭借其领先的技术、强大的产能和多元化的战略布局,或许正是其能持续跨越周期、实现长远发展的重要抓手。在未来的发展中,光启技术有望继续引领超材料行业的发展潮流,为全球科技进步和产业发展做出更大的贡献。

大财配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯

推荐资讯