中国电网,燃爆全球!东方电缆:海缆龙头的突围与隐忧

近日,央视财经发布了一则震撼人心的消息——中国变压器工厂爆单,部分厂商订单已排到2027年底。在全球能源格局加速变革、科技浪潮汹涌澎湃的当下,这一消息犹如一颗重磅炸弹,瞬间吸引了全球目光,也让世界看到了中国电网产业的强大实力与无限潜力。

相关人士表示,当下全球正迎来AI算力的爆发式增长。从智能手机的语音助手到自动驾驶汽车的实时决策,从医疗领域的精准诊断到金融行业的风险预测,AI技术正以前所未有的速度渗透到各个领域,而这一切都离不开强大算力的支撑。算力的提升需要大规模的数据中心,而数据中心的高效运行又依赖于稳定可靠的电网。变压器作为电网的基础设备,其重要性不言而喻。在这一背景下,变压器成为了全球市场的稀缺资源,需求呈现出井喷式增长。

中国变压器企业凭借着独特的优势,在这场全球竞争中脱颖而出。与欧美厂商相比,中国企业的产品交付周期短了五分之四。这意味着在同样的时间内,中国企业能够更快地满足客户的需求,为客户提供更及时的服务。在市场竞争中,时间就是效率,效率就是生命。中国变压器企业以高效的交付能力,赢得了全球客户的青睐,成为市场的主流选择。

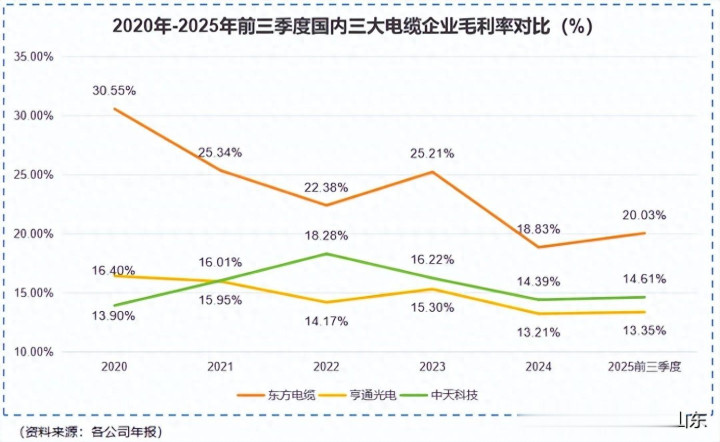

如此汹涌的浪潮之下,占电网市场四分之一比重的电缆制造业顺势成为热议焦点。在众多电缆企业中,东方电缆凭借其卓越的表现,走在国产电缆业前沿,成为行业内的佼佼者。它以年均23%的高毛利率碾压亨通光电、中天科技等竞争对手,在激烈的市场竞争中占据了一席之地。

一、海缆造就的“高毛利龙头”

电缆,又被称为国民经济的“血管”与“神经”,在新能源、轨道交通、海洋工程等众多领域被广泛应用。它就像人体的血管一样,为各个行业输送着“能量”,保障着经济的正常运转。然而,不同领域的产品利润空间却有着天壤之别。

在海洋工程中,由于海底地形复杂多变,海水具有高压、高腐蚀等特性,这使得海洋工程中所使用的线缆需要具备更高的技术含量和更严格的质量标准。为了满足这些特殊要求,企业需要投入大量的研发资金和生产成本,因此海洋工程线缆一般会有更高的毛利率。

与国外众多发达国家线缆市场高度集中的情况不同,国内线缆市场参与者众多,企业数量高达1万多家。目前,并没有企业具备较强的垄断能力,市场竞争异常激烈。这就使得东方电缆、亨通光电、中天科技等第一梯队玩家成为市场热议的对象。它们在技术、质量、服务等方面各有优势,都在努力争夺市场份额。

其中,东方电缆因具备500kV及以下交流海缆、±535kV及以下直流海缆的研发量产能力而独树一帜。在高端海缆领域,长期以来一直被国外企业所垄断,国内企业面临着技术封锁和市场壁垒。东方电缆凭借着坚持不懈的研发投入和勇于创新的精神,率先打破了国际高端海缆的垄断局面,成为国内该领域的领军企业。

2024年,东方电缆交出了一份令人瞩目的成绩单。其海缆系统及海洋工程业务的毛利率分别高达39.57%、21.93%,这一数据远远高于同行业其他企业。高毛利率推高了公司整体利润率,使得东方电缆在市场竞争中占据了有利地位。而同行业的中天科技、亨通光电的业务更多集中于陆缆,陆缆市场竞争激烈,产品同质化严重,整体利润率较低。

若单论技术,东方电缆的“杀手锏”远不止上述提到的超高压海缆产品。在技术含量更高的脐带缆和动态缆领域,东方电缆也优势颇多。脐带缆是海洋油气开发中的关键设备,它集成了电力传输、信号传输和液压控制等多种功能,对技术要求极高。动态缆则主要用于海上浮式风电等动态场景,需要具备良好的柔韧性和抗疲劳性能。

中国第一代3000米级超深水脐带缆光连接器就是由东方电缆助力研发并实现工程应用的。这一成果标志着东方电缆在高端海缆技术领域取得了重大突破,填补了国内空白,提升了我国海洋工程装备的自主可控能力。

换句话说,海缆相关业务的营收占比越多,东方电缆就有望保持更高的利润率。海缆业务的高毛利率是东方电缆在市场竞争中的核心竞争力之一。随着海洋经济的不断发展,海缆市场的需求将持续增长,东方电缆有望凭借其在海缆领域的技术优势和市场份额,进一步巩固其高毛利龙头的地位。

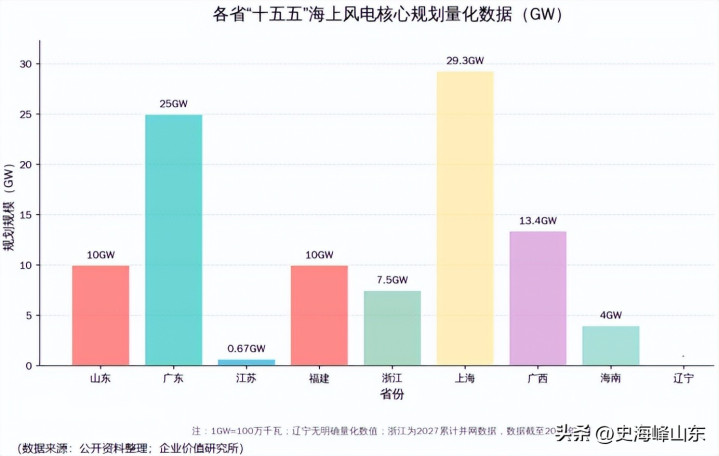

据全球风能理事会预测,2033年,全球海上风电新增装机容量将达到410GW,这是一个庞大的市场。中国作为全球最大的能源消费国和可再生能源发展大国,在海上风电领域具有巨大的发展潜力,中国市场将贡献较多增量。

仅从已公布数据来看,未来五年,国内各省规划的海上风电装机规模已超100GW,加上未公布省份预计能达120GW - 150GW。广阔的海缆市场预期为东方电缆提供了“大展身手”的好机会。随着海上风电项目的不断推进,对海缆的需求将持续增加,东方电缆可以凭借其技术优势和品牌影响力,承接更多的海缆订单,进一步扩大市场份额,提升公司业绩。

二、订单爆发:东方电缆的业绩底气

2025年至今,东方电缆已公布出的订单金额就高达250.99亿元,这一数字几乎是其2024年整年营收的3倍。如此庞大的订单规模,充分显示了市场对东方电缆产品的高度认可和信任。

在这些订单中,海底电缆相关的订单占比就有一半以上。海底电缆是东方电缆的核心业务领域,也是其高毛利率的主要来源。大量海底电缆订单的涌入,为其未来1 - 2年内的业绩都提供了一定的前瞻指引。可以预见,在未来一段时间内,东方电缆的海缆业务将持续保持增长态势,为公司带来丰厚的利润。

订单的爆发并非偶然,而是东方电缆多年来坚持技术创新、提升产品质量和完善服务体系的必然结果。在技术创新方面,东方电缆不断加大研发投入,组建了一支高素质的研发团队,与国内外科研机构开展广泛合作,不断提升自身的技术实力。在产品质量方面,东方电缆建立了严格的质量管理体系,从原材料采购到产品生产、检测,每一个环节都严格把关,确保产品质量符合高标准要求。在服务体系方面,东方电缆以客户为中心,为客户提供全方位、一站式的服务,及时解决客户在使用过程中遇到的问题,赢得了客户的良好口碑。

三、战略规划,稳字当头

简单对比部分财务数据,我们就能发现东方电缆与亨通光电的相似与差异之处。由于下游客户多是国家电网等大型项目方,且订单取得多采用招投标的方式,电缆厂基本需要自行垫资生产。“长账期、高应收”成为了业内普遍现象。这就好比企业先为客户垫付了资金进行生产,等项目完成后才能收回货款,资金回笼周期较长。

2022年 - 2025年前三季度,东方电缆和亨通光电应收账款占总资产的比重都较高,大概在30%左右。这意味着两家企业都有大量的资金被应收账款占用,资金周转面临一定压力。高应收账款不仅会影响企业的资金流动性,还可能增加坏账风险,对企业的财务状况产生不利影响。

不同的是,东方电缆并没有出现亨通光电一样的“存贷双高”现象。“存贷双高”是指企业存款和贷款同时处于较高水平,这种情况往往会引起市场的关注和质疑。2025年前三季度,东方电缆的货币资金总额仅有18.19亿元,不到亨通光电的七分之一,交易性金融资产、商誉以及短期借款均为0。

可见,东方电缆借钱少、并购少,甚至连金融理财都比较少。就连近期投资设立的子公司都是围绕“电缆”这一主业进行的,比如浙江深远海输电创新研发有限公司、宁波东方电缆股份有限公司北京分公司等。这种比较“稳”的战略选择也是由其现实条件决定的。

东方电缆在国内第一梯队线缆商中的“家底”并不厚。2025年第一季度,公司就曾因应收账款回款、项目垫资等原因,经营现金流净额变成负数。经营现金流净额为负意味着企业在经营活动中流出的现金多于流入的现金,这表明企业的资金周转出现了一定问题。若这一问题长期出现,势必会对其资金链安全造成一定冲击,甚至可能影响企业的正常生产经营。

比较而言,亨通光电家底厚,“摊子”铺的也比较大。它的目标并不是一个简单的电缆生产商,而是成为一家“光电网”并行的综合解决方案商。亨通光电通过拓展业务领域,增强市场独特性,弥补其主营业务毛利率较低的缺点。

2022年 - 2025年前三季度,亨通光电固定资产总额从82.16亿增长到了123.96亿,增长率高达50%。固定资产的大幅增长表明亨通光电在不断扩大生产规模,提升生产能力。长短期借款总额也从116.64亿扩张到144.16亿,足见其扩张决心之大、速度之快。大规模的借款虽然为企业的发展提供了资金支持,但也增加了企业的财务成本和偿债压力。

总的来说,亨通光电的特色更多在规模优势,通过大规模的生产和销售,降低单位成本,提高市场占有率。而东方电缆的特色更多在利润优势上,凭借其高端海缆产品的高毛利率,在市场竞争中占据一席之地。未来,规模较小的东方电缆能否保住其市场地位,关键还要看它的利润护城河能维持多久。这就不得不关注到电缆的成本问题。

四、“铜价风暴”下的生存逻辑

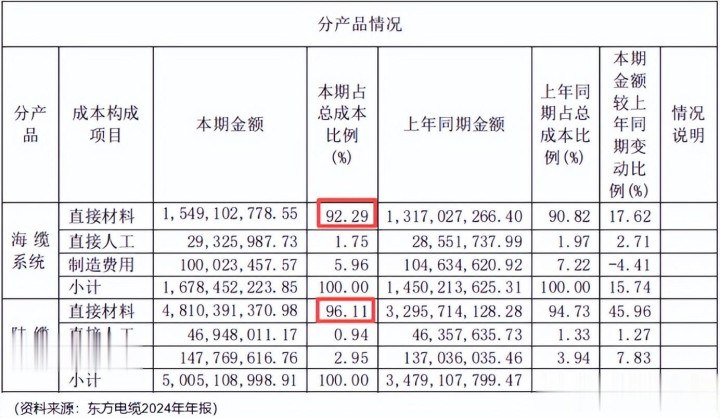

电缆是一个对原材料依赖较重的行业,原材料成本在电缆生产成本中占据着较大比重。正如东方电缆2024年的产品分析表所示,海缆系统中,直接材料占总成本的比例高达92.29%,陆缆系统中,直接材料占总成本的比重高达96.11%。这意味着原材料价格的波动将直接影响电缆生产商的成本和利润。

铜就是其中较为重要的原料。据统计,电线电缆用铜量约占全国铜总消费量的60% - 70%,铜价波动对电缆生产商的影响是非常直接的。铜作为一种重要的工业金属,广泛应用于电力、电子、建筑等多个领域。其价格受到全球经济形势、供求关系、货币政策等多种因素的影响。

2024年及以前,铜价基本都在6 - 7万/吨之间波动,突破8万/吨的次数都较少。这一时期,电缆生产商的成本相对稳定,利润空间也较为可观。然而,2025年以来,铜价不仅冲上了8万/吨,还在继续前进至8.5万/吨、9万/吨,甚至10万/吨,着实让人大吃一惊。铜价的大幅上涨给电缆生产商带来了巨大的成本压力。

展望2026年,各界人士对铜价的看法依旧是“高位波动”居多,这其实是有现实逻辑的。铜矿的开采周期本就较长,一般从勘探到投产需要18.4年。这意味着铜矿的供应具有一定的滞后性,难以迅速满足市场需求的增长。叠加南美主要产铜国社会局势动荡,高品位铜矿的供给成为问题。南美是全球重要的铜矿产地,其社会局势的不稳定影响了铜矿的正常开采和运输,进一步加剧了铜矿供应的紧张局面。

再加上,近年来,全球新能源汽车产业以及AI数据中心建设提速。一辆新能源汽车的用铜量就比传统汽车高3.6倍,新能源汽车的快速发展大幅增加了对铜的需求。AI数据中心的建设也需要大量的铜用于电力传输和信号传输等方面。这些因素进一步扩大了铜需求缺口。

据预测,2026年,全球精炼铜的供需缺口将高达36 - 74万吨,这给铜价高涨提供了充足的理由。在供需失衡的情况下,铜价很可能继续维持在高位波动,这对电缆生产商来说是一个巨大的挑战。

普遍来讲,国内电缆厂的成本控制能力并不如国际厂商,东方电缆也在持续摸索中。公司一边尝试用套期保值方式对冲铜价波动风险,套期保值是一种通过在期货市场建立相反的头寸,来降低现货市场价格波动风险的金融工具。东方电缆希望通过这种方式,锁定原材料成本,减少铜价波动对公司利润的影响。一边扩大高价值量海缆产品的营收占比来保证利润,通过提高高端产品的销售比例,提升公司的整体毛利率。

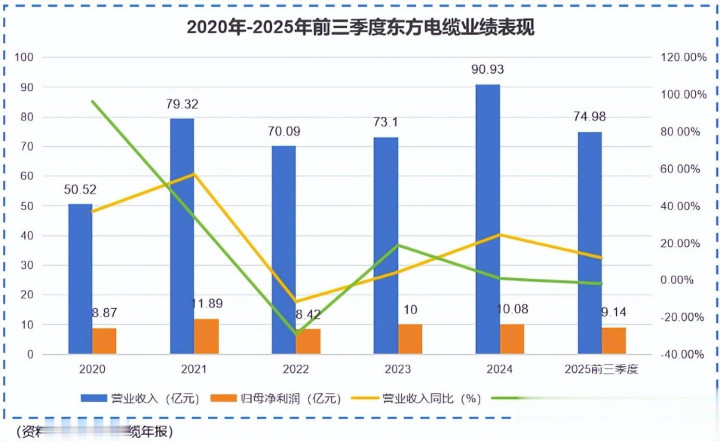

但效果貌似并不理想。从业绩来看,2025年前三季度,东方电缆实现营收74.98亿,同比增长11.93%;净利润实现9.14亿,同比却微降1.95%,增收不增利的苗头已现。这表明公司在应对铜价上涨方面面临着一定的困难,成本压力已经开始影响公司的利润水平。

当然,一时的数据并不能代表未来趋势,净利润的同比下降或许是有成本因素在,也可能是市场竞争压力下的“价格战”导致的。在市场竞争激烈的情况下,为了争夺市场份额,企业可能会降低产品价格,从而影响利润。东方电缆能否在此次“铜价风暴”中全身而退,还要重点看其接下来的业绩表现。

五、总结

国内电缆市场的竞争的确激烈,过去,东方电缆仅用“毛利率”一招就立于不败之地,足见其实力深厚。它凭借在高端海缆领域的技术优势和市场份额,实现了较高的毛利率,在市场竞争中脱颖而出。

可相对亨通光电的“激进”战略,东方电缆无论是在产能扩张还是第二曲线储备上,都采取了较为保守的战略。亨通光电通过大规模的扩张和业务多元化,追求规模优势;而东方电缆则专注于电缆主业,稳扎稳打,追求利润优势。

面对2025年以来的“铜价风暴”,东方电缆的保守战略能否守住多年构筑的“利润护城河”,为其增添一份成长保障,还有待继续观察。在未来的市场竞争中,东方电缆需要不断加强技术创新,提升成本控制能力,优化战略布局,以应对各种挑战,实现可持续发展。同时,国内电缆企业也应该加强合作与交流,共同推动行业的技术进步和产业升级,提升中国电缆产业在全球市场的竞争力。

大财配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京行情 实时轮播

热点资讯

推荐资讯